Nemetschek SE è una società di software leader nel settore dell’architettura, dell’ingegneria e delle costruzioni (AEC). L’azienda è considerata un forte attore in questo mercato e una potenziale opportunità di investimento in un mercato in crescita e servito poco. In questo articolo, cercherò di spiegare l’opportunità che Nemetschek ha davanti a se e come potrebbe trarne vantaggio.

Un mercato servito poco

L’edilizia è una delle più grandi industrie del mondo. Secondo una ricerca di mercato, il settore, viene valutato globalmente a 12,74 trilioni di dollari, dovrebbe crescere del 6,5%, trainato dai mercati emergenti. Questo equivale al 12% del PIL globale! Questo mercato però, di enormi dimensioni, essenziale in tutte le parti del mondo, è molto frammentato, con milioni di attori diversi che vanno dalle piccole e medie imprese (“PMI”) ai grandi conglomerati da miliardi di dollari.

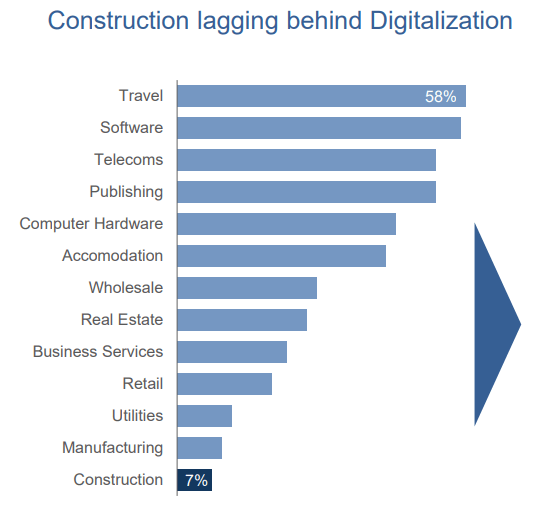

La maggior parte degli attori nel settore delle costruzioni sono antiquati e non aggiornati sulla tecnologia moderna. Dimostrato dal basso tasso di digitalizzazione rispetto ad altri settori.

Cosa può fare la tecnologia?

Ci sono molteplici ragioni per cui le società di costruzioni dovrebbero abbracciare la tecnologia (dati presentati da Nemetschek):

- Il 90% dei progetti di costruzione sono in ritardo o hanno costi più elevati del previsto

- Il 40% delle emissioni globali di CO2 proviene dal settore delle costruzioni (ricordate, è solo il 12% del PIL)

- Il 35% di tutti i rifiuti nell’UE proviene da costruzioni e demolizioni

- > Il 20% dei materiali viene sprecato a causa di ristrutturazioni e scarsa pianificazione

- C’è una mancanza di forza lavoro nel settore.

Questi punti si traducono in un interesse significativo di tutte le parti interessate per aumentare l’efficienza dei progetti di costruzione.

Nemetschek è protagonista dell’intero ciclo di vita di un progetto di costruzione. Progetto che passa attraverso diverse fasi, a partire dal processo di pianificazione e progettazione, in cui il progetto viene pianificato e simulato. Questo è seguito dalla fase di preparazione alla costruzione e costruzione vera e propria, in cui viene costruito il progetto. A seconda del tipo di progetto, deve anche essere operato e gestito. Infine, il progetto dovrà eventualmente essere ristrutturato o demolito.

Quanto è grande l’opportunità?

Il mercato del software per aiutare l’industria delle costruzioni vale attualmente circa $ 30 miliardi in tutti i segmenti. In media, questi segmenti dovrebbero crescere del 10% all’anno e hanno un’opportunità di mercato in gran parte non sfruttata con una penetrazione di mercato inferiore al 40% in tutti i settori. Nemetschek è uno dei tanti attori in tutti i suoi segmenti, ma ha il vantaggio di offrire prodotti durante l’intero ciclo di vita di un progetto di costruzione. Questo dovrebbe consentirle di continuare a crescere con il mercato e sottrarre quote di mercato ai concorrenti.

Nemetschek è anche un sostenitore degli standard di dati aperti per aumentare la collaborazione e l’efficienza. Questo consente ai clienti di utilizzare Nemetschek insieme ai prodotti della concorrenza senza doverli convincere a entrare in uno spazio recintato.

Trasformazione in pieno svolgimento

La società di Monaco cambia le sue attività commerciali. Mentre finora l’attenzione si è concentrata sulle entrate derivanti dalla vendita di licenze, in futuro dovrà essere considerata come entrata ricorrente.

L’intero settore del software fa sempre più affidamento sul SaaS (Software as a Service): questa soluzione è più semplice per i clienti perché è possibile lavorare direttamente nel cloud.

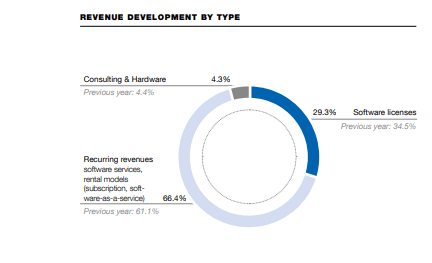

Nemetschek ha già un’attività molto resiliente grazie alla sua quota del 66% di ricavi ricorrenti. I ricavi rimanenti sono principalmente licenze software con alcune consulenze e vendite di hardware.

L’intero settore del software fa sempre più affidamento sul SaaS (Software as a Service): questa soluzione è più semplice per i clienti perché è possibile lavorare direttamente nel cloud.

Nemetschek ha già un’attività molto resiliente grazie alla sua quota del 65% di ricavi ricorrenti. I ricavi rimanenti sono principalmente licenze software con alcune consulenze e vendite di hardware.

Negli ultimi anni, l’azienda ha spinto la transizione al Software as a Service (SaaS), che è passato dal 5% dei ricavi al 25% a partire dall’ultimo rapporto sugli utili. Il restante 40% dei ricavi ricorrenti sono servizi software.

A differenza di molte altre aziende che sono passate a SaaS, la società ha optato per una transizione piuttosto graduale anziché completa. In un settore frammentato molto indietro rispetto alla digitalizzazione, ci sono ancora clienti che acquisteranno i vecchi modelli come le licenze. La transizione avrà un impatto sui margini a breve termine, ma dovrebbe tradursi in un profilo di margine migliore una volta completata la transizione.

Nemetschek è già molto redditizia

La società genera un margine EBITDA del 33% e converte l’86% del suo EBITDA in flussi di cassa liberi (margine FCF del 27%). L’utile netto è inferiore al Free Cash Flow.

La società ha un bilancio eccezionale con liquidità netta e produce forti flussi di cassa liberi.

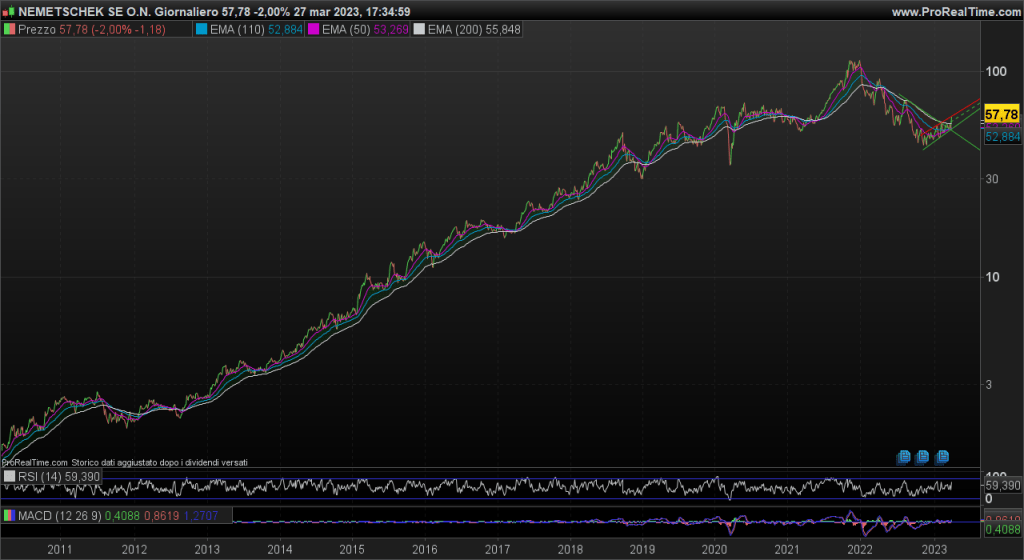

L’azione Nemetschek ha reagito molto bene all’annuncio dei dati per il 2022 con un forte aumento del +13,3%, e attualmente è quotata a € 57,78. Il processo di trasformazione in atto sta già avendo effetti positivi e dovrebbe garantire un’ulteriore crescita anche nel 2023.

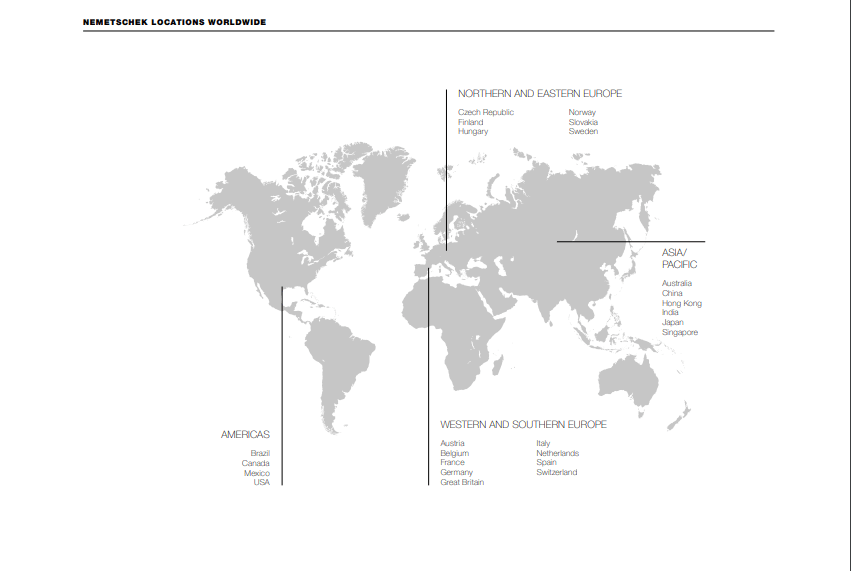

L’azienda, secondo i suoi dati, ha più di sei milioni di clienti in 142 paesi.

Gli affari sono cresciuti a tassi a due cifre

Lo scorso anno fiscale è stato un grande successo: le vendite del Gruppo sono migliorate del +12,1% al netto della valuta, a 801,8 milioni di euro. L’incidenza dei servizi ricorrenti è passata da 456 milioni di euro a 581,7 milioni di euro.

Il 2022 è stato un completo successo anche in termini di utili: l’EBITDA operativo è cresciuto del +15,8% a 257 milioni di euro rispetto all’anno precedente, il margine EBITDA è stato del 32%. Il risultato netto è stato di 161,9 milioni di euro, rispetto ai 134,6 milioni del 2021.

Nel complesso, lo sviluppo è stato molto positivo. Il programma di ottimizzazione interno ha inciso sulla situazione reddituale.

Gli azionisti parteciperanno a questo successo con un aumento del dividendo del 15%. Da € 0,39 a € 0,45, che corrisponde a un rendimento dello 0,7%.

Il CEO Yves Padrines descrive il successo come segue:

“Con le nostre aree di interesse strategico come l’ulteriore internazionalizzazione, le nuove tecnologie come i gemelli digitali, l’intelligenza artificiale e le soluzioni cloud, nonché le nostre iniziative per una maggiore vicinanza al cliente e l’efficienza interna, siamo in una posizione eccellente per promuovere ulteriormente la digitalizzazione nel settore delle costruzioni. Allo stesso tempo, continueremo a beneficiare del nostro eccellente posizionamento nel settore dei media.”

Le prospettive rimangono fiduciose

Il corso intrapreso verrà proseguito in modo dinamico, la quota ricorrente delle vendite verrà aumentata di un quarto al 75%. Complessivamente le vendite del gruppo sono attese in crescita tra il +4 e il +6%. Il margine EBITDA dovrebbe essere compreso tra il 28 e il 30%, il che rappresenterebbe un leggero peggioramento rispetto al 2022.

La quota Nemetschek potrà continuare a beneficiarne?

Molti aspetti positivi sono già stati prezzati nell’aumento dei prezzi da novembre, in questo periodo l’aumento dei prezzi è stato del +33%. In particolare, i forti rialzi dei prezzi degli ultimi giorni rendono più probabile una correzione di rotta. Anche il nervosismo del mercato azionario contribuisce a questo.

Grafico Nemetschek dal 2010

Gli analisti non sono d’accordo, come dimostrano le ultime stime: DZ Bank consiglia di vendere, il suo prezzo equo è di €45; Berenberg Bank ha valutato il titolo hold a € 55 e Stifel ha recentemente visto un ulteriore aumento fino a € 69.

Evita le azioni per il momento, ma attendi una correzione

Nella mia valutazione, sono più vicino a Berenberg Bank, secondo la quale l’aumento dei prezzi è stato troppo rapido e forte. Quindi è più che probabile una correzione, che fornirebbe anche una buona base per ulteriori sviluppi al rialzo.

Nel medio-lungo termine, invece, penso che i prezzi possano crescere ancora.