Le informazioni e i dati sono ritenuti accurati, ma non ci sono garanzie. WallStreetEuropa non è un consulente d’investimento e non offre consigli specifici di investimento. Le informazioni qui contenute sono solo a scopo informativo.

Nexi S.p.A. è un’azienda italiana che offre servizi e infrastrutture per il pagamento digitale per banche, aziende, istituzioni e pubblica amministrazione.

Gestisce, in diverse modalità, circa 41,6 milioni di carte di pagamento e 6,1 miliardi di transazioni ogni anno e conta su circa 900 mila punti vendita convenzionati, 463 miliardi di euro transati, 13,1 mila ATM su tutto il territorio nazionale e 469 mila imprese che utilizzano i servizi Corporate Banking Interbancario.

L’Istituto Centrale delle Banche Popolari Italiane S.p.A. (ICBPI) è stato costituito nel 1939 su iniziativa di sei banche popolari italiane: (Cremona, Intra, Lecco, Lodi, Luino e Varese, Verona) lo scopo era quello di potenziare e coordinare l’azione delle banche popolari, fornire servizi di supporto all’attività delle banche popolari italiane. Nel tempo l’azionariato si è esteso a tutte le banche popolari italiane.

Negli anni ottanta, grazie al supporto della partecipata società per azioni Servizi Centralizzati-Seceti, l’Istituto assume un ruolo attivo in tutti gli eventi e processi trasformativi che conducono alla creazione del servizio elettronico trasferimento interbancario fondi (SETIF) e del sistema interbancario trasferimento dati (SITRAD) e conseguentemente alla nascita dei moderni sistemi di pagamento interbancari.

In 4 anni, tra il 2006 e il 2010 effettua diverse acquisizioni tra cui la tedesca Key Client Cards & Solutions (spin-off di Deutsche Bank), le italiane, Società per azioni servizi centralizzati – Seceti e S.I. Holding (che controlla al 100% CartaSi S.p.A.).

Acquisizioni in serie

Nel 2010 acquisisce le attività di banca depositaria da Banca Carige e Banca Sella e 5 anni più tardi viene a sua volta acquisita da Mercury Italy S.r.l. (consorzio tra Advent International, Bain Capital e Clessidra).

Nel 2016 ICBPI compra da Intesa Sanpaolo le controllate Setefi e Intesa Sanpaolo Card, per 1,03 miliardi: si tratta di tutto il portafoglio di carte di credito e prepagate di Intesa Sanpaolo (15 milioni), gli esercizi convenzionati (400.000) e le relative attività di issuing, acquiring e processing. L’anno successivo, incorpora anche le attività di acquiring gestite da MPS, da Deutsche Bank e da Carige, nonché acquista Bassilichi (gestione dei terminali Pos).

Nel 2017 l’Istituto Centrale delle Banche Popolari Italiane cambia nome. Tante le ragioni dietro questa scelta, in primis il fatto che le banche sono sì clienti ma non più azioniste di riferimento, dato che l’89% della proprietà è divisa in parti uguali tra i fondi anglosassoni Advent International e Bain Capital, e il fondo Clessidra presieduto da Carlo Pesenti.

Il secondo motivo è che molte di queste banche popolare, ormai sono diventate spa, il terzo è che l’acronimo oltre a essere diventato improprio per definire la realtà guidata da Paolo Bertoluzzo suona pure male, quindi si è cercato un nome nuovo più accattivante e che meglio raccontasse il gruppo specializzato nei sistemi di pagamento, che è la prima frontiera del settore Fintech. E così dopo varie ricerche, la scelta del gruppo si orientata su Nexi, un nome che guarda al futuro del gruppo dei servizi finanziari.

Bilanci

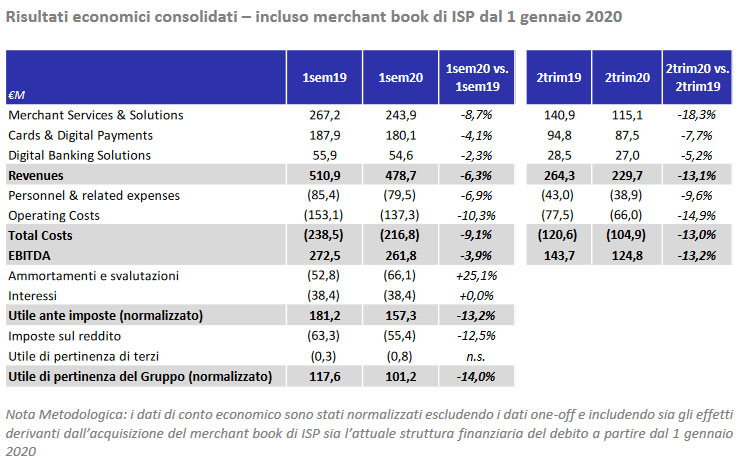

Nexi ha terminato il primo semestre con ricavi per 478,7 milioni di euro, in contrazione del 6,3% rispetto ai 510,9 milioni ottenuti nei primi sei mesi dello scorso anno.

NEXI ha precisato che il dato del giro d’affari comprende il contributo derivante dall’acquisizione del merchant book di IntesaSanpaolo; su base standalone i ricavi sarebbero scesi dell’8,5%.

Il margine operativo lordo si è ridotto del 3,9%, passando da 272,5 milioni a 261,8 milioni di euro, grazie alla minore incidenza dei costi operativi; di conseguenza, la marginalità è salita al 54,7%.

La società ha terminato il semestre con un utile netto normalizzato di 101,2 milioni di euro, in contrazione del 14% rispetto ai 117,6 milioni contabilizzati nella prima metà dello scorso anno.

NEXI ha conservativamente sospeso al momento la guidance finanziaria, considerato il contesto in continua evoluzione e l’inevitabile incertezza sulla conseguente velocità della ripresa.

Il management prevede una crescita organica dell’EBITDA 2020 rispetto al 2019, includendo il contributo del merchant book di IntesaSanpaolo e in linea con quello dell’anno precedente su base standalone. Inoltre, NEXI stima una crescita significativa dell’indicatore EBITDA – Capex su base standalone.

Fusioni e integrazioni

L’integrazione tra Nexi e SIA, sostenuta anche dal governo, vedrebbe finalmente la nascita di un leader dei pagamenti digitali a livello europeo. Un colosso da 15 miliardi di capitalizzazione e dal fatturato aggregato pari a 1,8 miliardi di euro e un margine operativo lordo di 120 milioni di euro che deriverà dall’operazione. I dati parlerebbero chiaro, secondo i numeri dell’Osservatorio del Politecnico, nel primo semestre sarebbero calati i consumi nel Paese ma sarebbe aumentata la spesa con le carte digitali. Alla conclusione dell’operazione la Cassa depositi e prestiti sarà il primo azionista con il 25%, poi i fondi e IntesaSanpaolo con il 7%. La clausola di lock up non permetterà a Mercury di sfilarsi velocemente e quindi per il prossimo anno e mezzo sarà ancora presente nella compagine societaria, fino all’uscita definitiva.

Accelera inoltre la corsa al consolidamento nei pagamenti digitali, dove Nexi si prepara a diventare il numero uno in Europa, superando la francese Worldline. Il gruppo guidato da Paolo Bertoluzzo ha annunciato trattative in esclusiva per 10 giorni per raggiungere un accordo di fusione vincolante, attraverso uno scambio azionario, con la danese Nets, operatore attivo nei mercati del Nord Europa.

Se l’operazione stimata intorno ai 10 miliardi andrà in porto, il raggio d’azione di Nexi includerà l’Italia, i Paesi di lingua tedesca e i Paesi nordici.

L’ondata di consolidamento è iniziata negli Stati Uniti, con Fiserv che l’anno scorso ha rilevato First Data, per 22 miliardi di dollari. Poi Fidelity National Information Services ha comprato Worldpay per circa 43 miliardi, incluso il debito. Infine Global Payments ha acquisito Total System Services per 21,5 miliardi. In Europa, la francese Worldline ha accettato a febbraio di acquistare Ingenico per quasi 8 miliardi di euro. E il 4 ottobre Nexi ha annunciato l’accordo con Sia, valutata 4,56 miliardi. L’acquisizione di Nets eliminerebbe una delle ultime società di pagamento indipendenti focalizzate sull’Europa.

L’intesa preliminare prevede la fusione di Nets in Nexi, da realizzare — come nel caso di Sia – attraverso uno scambio azionario, l’operazione, attribuisce a Nets un enterprise value di circa 7,2 miliardi di euro. In questo modo, calcola Nexi, gli azionisti beneficerebbero di importanti sinergie industriali, stimate in circa 150 milioni, in aggiunta a quelle di simile importo dall’annunciata operazione con Sia.

Nets, con circa un miliardo di ricavi nel 2019 e 400 milioni di Ebitda, è uno dei principali operatori pan-europei nei pagamenti digitali con una presenza in 20 Paesi e in particolare in Nord Europa come Germania, Austria, Svizzera, Polonia e Europa centrale e orientale. Negli ultimi 3 anni, Nets ha subito trasformazioni e investimenti significativi che hanno portato a una consistente crescita del suo core business, sia organicamente che tramite M&A strategiche come la fusione con Concardis Payment Group e le acquisizioni di Dotpay/eCard, P24 e PeP.

Dal canto suo Sia ha annunciato che abiliterà banche, corporate, Pubbliche amministrazioni e fintech al nuovo servizio «Request to Pay» (R2P) sull’infrastruttura tecnologica di Eba Clearing, secondo lo schema dello European Payments Council. Si tratta dell’innovativa modalità di pagamento, che consente a un beneficiario di inviare una richiesta di denaro in tempo reale a un pagatore attraverso diversi canali digitali. E Banca Sella è tra le prime istituzioni finanziarie italiane ad aderire al nuovo servizio, grazie alla piattaforma tecnologica di Sia che gestisce i pagamenti digitali in cloud inclusi instant payments e applicazioni di Open Banking.

Evoluzione

La pandemia di covid-19 e conseguente lockdown hanno comportato un calo in generale delle spese e, dunque, dei pagamenti in digitale, crollati dall’inizio dell’anno del 50%-60%. Durante l’estate, quando sembrava che il peggio fosse passato, il volume dei pagamenti con carta è tornato ai livelli pre-pandemia, salvo poi scendere di nuovo da inizio settembre.

Sintomo di un’economia ancora in difficoltà, ma qualcosa potrebbe muoversi già nei prossimi mesi. Con il Decreto Agosto il governo ha infatti implementato una serie di incentivi per i pagamenti digitali, incluso un bonus sotto forma di rimborso sui pagamenti cashless.

Nello specifico, dal primo dicembre sarà possibile accumulare pagamenti fino a un massimo di 150 euro – un periodo di sperimentazione che vedrà i primi bonus (del 10%) corrisposti a partire da febbraio 2021.

In Borsa

Dal 16 aprile 2019 è quotata alla Borsa Italiana dove è presente nell’indice FTSE MIB. Da quel giorno il titolo è salito del 73%. In questo momento il titolo ha una valutazione superiore al suo valore intrinseco, crediamo però che le fusioni in atto, qualora dovessero andare in porto, daranno prospettive di crescita e valore futuro alla società.