Le informazioni e i dati sono ritenuti accurati, ma non ci sono garanzie. WallStreetEuropa non è un consulente d’investimento e non offre consigli specifici di investimento. Le informazioni qui contenute sono solo a scopo informativo.

Gruppo Campari, fondato nel 1860 da Gaspare Campari col primo locale a Novara chiamato Caffè dell’Amicizia, è un’azienda leader nell’industria globale del beverage di marca, con un portafoglio di oltre 50 marchi premium che si articola in priorità globali, regionali e locali. Il Gruppo è sesto per importanza nell’industria degli spirit di marca, e i nostri prodotti sono commercializzati e distribuiti in oltre 190 paesi nel mondo.

Campari nasce a Novara nel 1860 dall’infusione di erbe amaricanti, piante aromatiche, frutta in alcool e acqua, e la ricetta originale viene utilizzata inalterata ancora oggi. Nel 1904 nasce il primo impianto produttivo a Sesto San Giovanni (Mi) e l’azienda inizia ad esportare i propri prodotti all’estero.

L’azienda si concentra sulla produzione di Campari e Cordial, i prodotti con la maggior penetrazione di mercato. Campari entra in borsa nel 2001 al prezzo di 31 euro per azione prima del frazionamento avvenuto il 9 maggio 2005, dell’aumento di capitale gratuito avvenuto il 10 maggio 2010 e prima del frazionamento avvenuto l’8 maggio 2017 .

Il 3 settembre 2012 Campari acquista l’81,4% di Lascelles de Mercado, un’azienda giamaicana produttrice di rum.

Il 15 aprile 2014 il Gruppo Campari acquista per la cifra di 103,75 milioni di euro la Fratelli Averna S.p.A. Il 15 marzo 2016 è stato annunciato un accordo tra il Gruppo Campari e Societé des Produits Marnier Lapostolle (Spml) per consentire al gruppo italiano il controllo del marchio Grand Marnier attraverso la cessione delle azioni in possesso della Splm ed il lancio di un OPA.

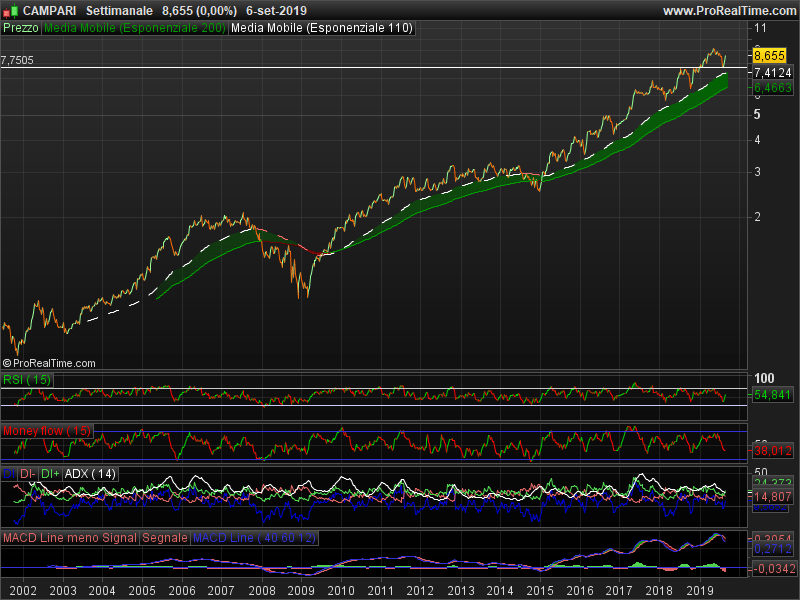

Davide Campari annuncia conti migliori delle attese nel primo trimestre il mercato premia il titolo della società a Piazza Affari, spingendolo ai massimi storici.

Il gruppo ha reso noto di aver chiuso il primo trimestre del 2019 con un utile ante imposte rettificato pari a 63,9 milioni, in crescita del 16,5% rispetto allo stesso periodo del 2018.

Considerando anche le voci non ricorrenti (-0,8 milioni di rettifiche nel periodo e +21,6% nel primo trimestre 2018 in seguito alla plusvalenza legata alla cessione della gamma Lemonsoda), l’utile ante imposte è pari a 63,2 milioni (-17,4% rispetto a un anno prima).

Le vendite nette sono aumentate del 10,1% a 370,1 milioni, con margine lordo a 223,8 milioni (+11,9%) e margine di contribuzione a 165,1 milioni (+13,2%).

L’ebitda rettificato è salito del 19,9% a 89,6 milioni (-7,8% la voce non rettificata) e l’ebit si è attestato a 71,7 milioni (-13,3%).

La società segnala che l’ebit rettificato è pari a 72,4 milioni, con una crescita organica del 15,4%, superiore alla crescita delle vendite, e una conseguente espansione della marginalità operativa di +100 punti base. Il debito finanziario netto è di 893,9 milioni, contro gli 846,3 milioni di fine 2018.

La società ha registrato un’ottima partenza nel 2019 grazie sia all’andamento molto positivo dei brand chiave a priorità globale e regionale nei principali mercati sviluppati, nonostante la diversa calendarizzazione della Pasqua, sia al recupero dei mercati emergenti, largamente dovuto a una base di confronto favorevole in un trimestre a bassa stagionalità.

Confermati i target per l’intero esercizio. Guardando al 2019 le prospettive rimangono bilanciate in termini di rischi e opportunità, e invariate se confrontate con quanto annunciato precedentemente.

Campari resta quindi fiduciosa sul conseguimento di una performance organica positiva per i principali indicatori di performance, trainata dalla continua sovra performance dei brand a priorità globale e regionale a elevata marginalità nei principali mercati sviluppati.

I numeri del gruppo, del resto, sono superiori al consensus di mercato sia sui ricavi (le attese erano per 355 milioni) che sull’ebit rettificato (66).

Per i prossimi 12-24 mesi CRIF Ratings anticipa una crescita organica del fatturato di Campari intorno al 5% e un lieve miglioramento della marginalità operativa, che riflettono la razionalizzazione del portafoglio e la sua transizione verso marchi premium.

Nuova acquisizione per Davide Campari. Il gruppo italiano ha infatti rilevato il controllo della francese Rhumantilles, che possiede il 96,5% di Bellonnie&Bourdillon Successeurs con sede in Martinica, proprietaria dei due Premium brand di rum Trois Rivières e Maison La Mauny, caratterizzati da forte presenza in Francia e un notevole potenziale di crescita nei mercati internazionali. Inoltre, la società possiede Duquesne, un brand rivolto al mercato locale della Martinica.

L’enterprise value dell’acquisizione è pari a 60 milioni, pari a un multiplo di circa 9,5 volte del margine di contribuzione (Caap) nel 2018 della società acquisita riclassificato secondo i principi IFRS, pari a 6,5 milioni. Il perfezionamento dell’operazione è previsto nel quarto trimestre 2019.

Il gruppo Campari aveva già comunicato lo scorso luglio di avere iniziato una negoziazione in esclusiva con il gruppo Chevrillion e un gruppo di azionisti di minoranza per l’acquisizione della società francese Rhumantilles.

Con l’operazione il gruppo aggiungerà al suo portafoglio prestigiosi Brand di Agricole rum, rafforzando la sua posizione nel settore. Campari Group aggiungerà poi una significativa massa critica in Francia, ritenuta uno dei mercati strategici per il gruppo.